企業分析も第13弾に入りました。

今回は「ニホンフラッシュ(7820)編」です。

私も調べてみて初めて知りましたが、すごい身近なところにある企業でした。

お客様目線ですごく考えてくれていることが伝わりました。

詳しくは下にまとめていますので、見ていきましょう。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

投資するかどうかの一材料にしていただけると嬉しいです。

ではさっそくいってみましょう!

事業内容を徹底分析

マンション向け内装ドアを中心とした、住宅内装システムの開発から生産、メンテナンスまでを一貫して行なっています。

「フラッシュ工法」で作られたフラッシュドアを取り入れています。

枠組みした芯材(しんざい) の中にコア材を入れ、両面に表面材を貼りあわせて製作します。

このフラッシュ工法はドアだけでなく、プレハブ住宅のパネルやテーブルの天板(てんばん) などにも用いられているとのことです。

さらに、色やデザインをオーダーメイドできる点やアフターメンテナンス、リフォーム、交換の際にはラベルの製品固有番号から生産時期や仕様などの製品情報を引き出し、ただちに対応が可能です。

ニホンフラッシュの製品には、「独自の反り対策」が施されているため長く安全に快適に使える製品としても有名です。

そのほかにも、注文情報から生産計画を立て、部品調達から製造・出荷までを効率的にこなし、見込み製品在庫を持たないシステムを導入しています。

受注から納品までのプロセスを一元管理することで、製品を「Just in Time」にお届けしています。

私が最も魅力に感じた点はこちらになります。

マンション向け内装ドア市場では国内トップクラスのシェアを獲得。

日本で1日約1,800本、中国では1日約7,300本の製品を生産しており、日本と中国をあわせた供給量は年間およそ230万本。

大きなシェアを獲得できている点は投資する側からすると安心です。

自社HPから注目したい内容

「ニホンフラッシュが成長戦略の柱として進めてきた中国事業は、現在子会社6社と省都を中心とした主要都市に展開する営業所(30ヶ所)及び販売代理店(中国全土に代理店を拡大中)の体制となっております。住宅販売市場がスケルトン(内装別の販売)からインフィル(内装込みの販売)へとシフトしていく中、当社グループの受注から施工までを一元管理するシステムは大手デベロッパーからも高く評価されており、ブランド力アップを図りながら拡販、増産に努めております。一方で、販売代理店網を活かしたスケルトン市場向けの販売についても取り組んでおり、当社グループはこの魅力ある巨大市場へのチャレンジを積極的に続けてまいります。」

今回はこの部分をピックアップしたいと思います。

すごいお客様目線で、大きな企業だと思う一方で伸び率はどのようなところに目を向けているのか疑問に思っていました。

その疑問点の答えになる部分をピックアップしました。

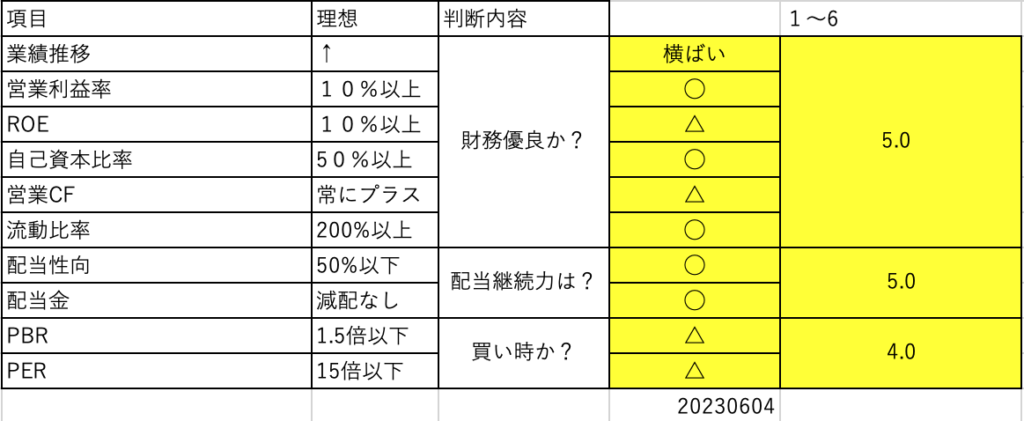

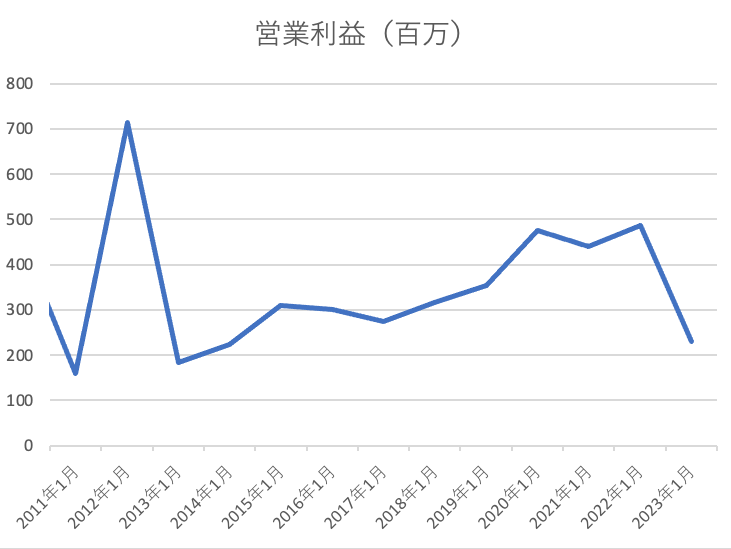

業績を徹底分析

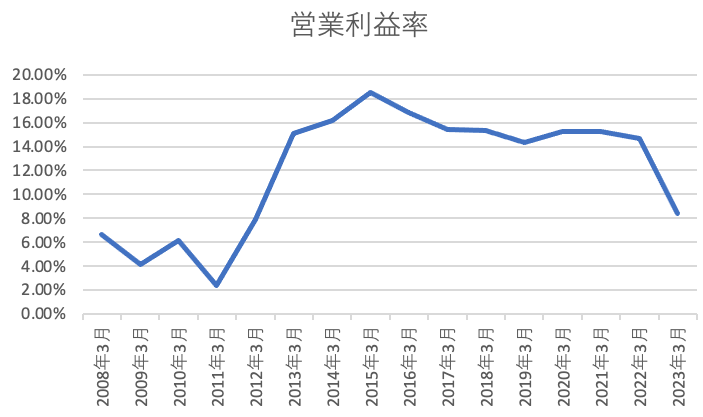

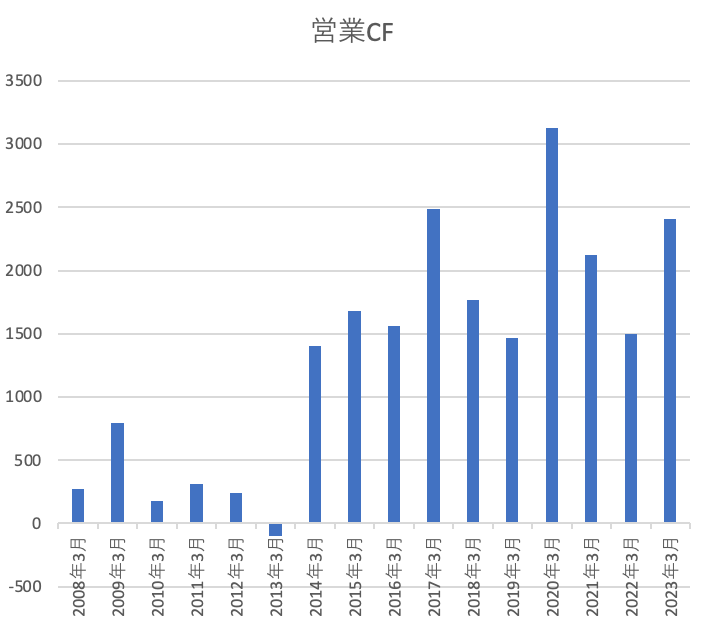

財務状況を徹底分析

営業CFにマイナスの年があった点は気になりますね。

恐らくウッドショックだとは思うのですが、そう言った点はニホンフラッシュのリスク面だということもわかりました。

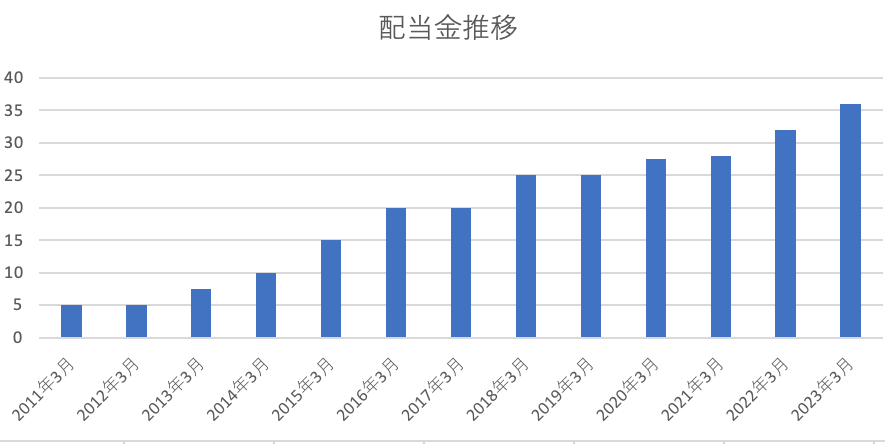

配当継続力を徹底分析

3,68

配当性向に心配な数字も現れましたが、継続して非減配で配当を出し続けようとしている点は嬉しいです。

ニホンフラッシュにとってのリスク面を考慮して投資するようにしたいですね。

しかし、近年は安定した配当性向でもあるのでそこまで心配することでもないのかと思います。

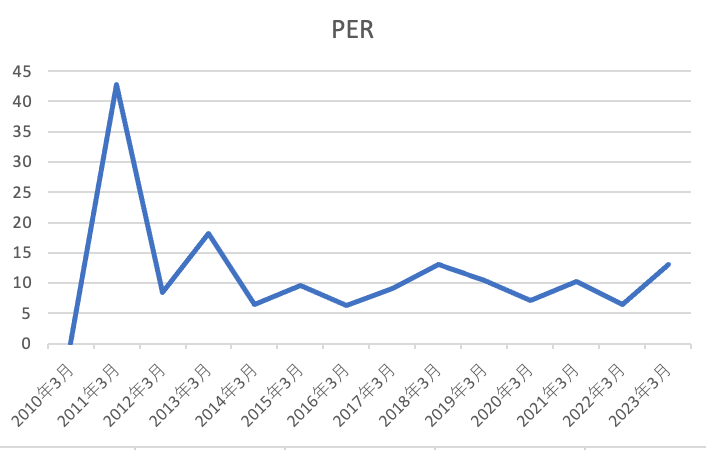

買い時を徹底分析

配当性向と同様に2011年近辺で嫌な数字は出ていますが、近年は安定して買い時の数字となっているようです。

日々のチャートを見ながら買い時を決めても良いかもしれませんね。

まとめ

さまざまな視点でコンドーテックを見てきましたが、私自身は一旦保留にしています。

私のポートフォリオのバランスを考えると今すぐに買う必要もないかと思ったからです。

魅力のある企業でしたので今後も継続して見て行けたらと考えています。

次は第十四段です。

まずは15社を目指して色々調べてみようかと思います!

※投資は自己責任で行うものです。一つの参考材料として見ていただけたらと思います。

コメント