企業分析も第4弾に入りました。

今回は「伊藤忠エネクス」です。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

ではさっそくいってみましょう!

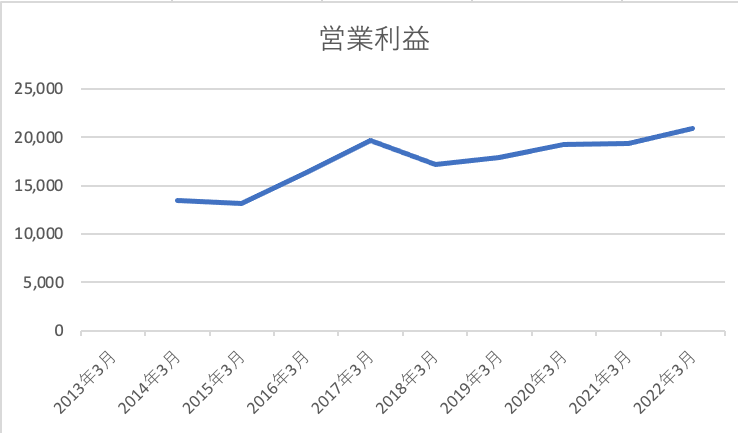

営業利益

営業利益にに関しては右肩上がりで問題なさそうです。

コロナ禍でも着々と右肩上がりを作り上げていますので、この指標からは安心できそうです。

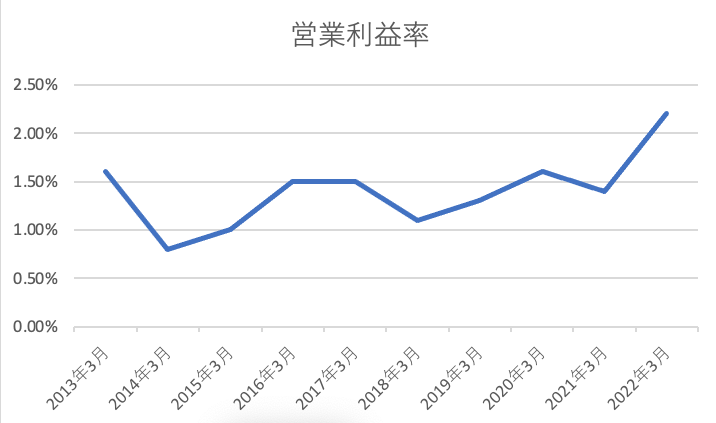

営業利益率

全体的に見ると右肩上がりで期待できそうな雰囲気が出ています。

しかし、個人的には「10%以上」というのが理想ですので、安心はできないという判断にしておきたいと思います。

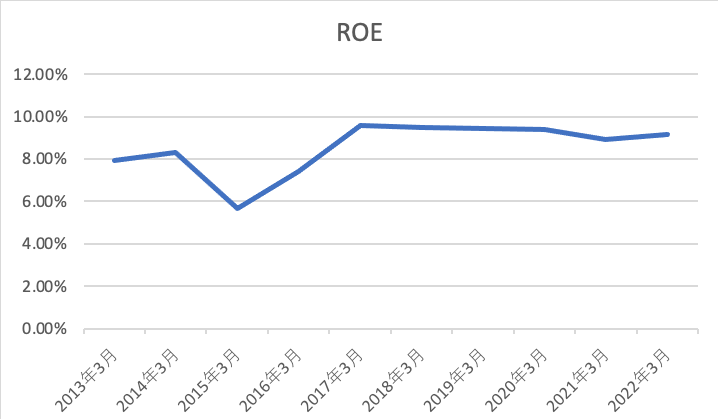

ROE

2017年から理想である10%以上という数字に近づいていますが、厳しめの判断として、安心はできないということにします。

安定的にこの数字を残していますので、今後の動きに期待したいと思います。

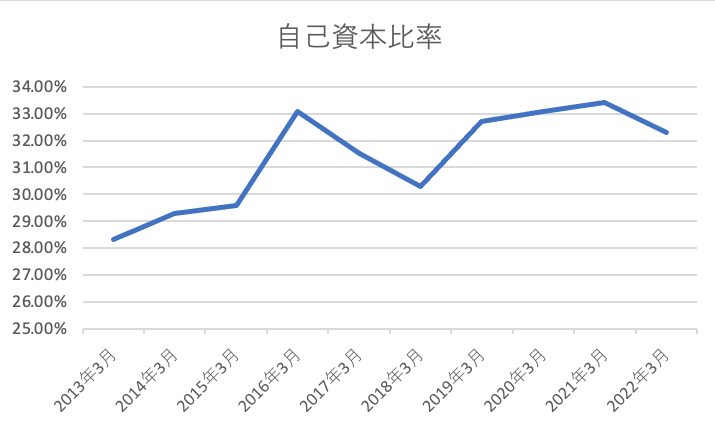

自己資本比率

自己資本比率に関しても右肩上がりですが、理想は50%以上ということで安心はしにくいかなという印象です。

2022年に関しては約1%程度の下落ということもあり、やはり不安要素は残るかなといった具合です。

営業CF

こちらは常にプラスであって欲しい指標です。

多少の波がありつつも常にプラスではあるので、安心していいのではないでしょうか。

コロナ禍で急にマイナスに陥ることもあるので、チェックは必要だと思います。

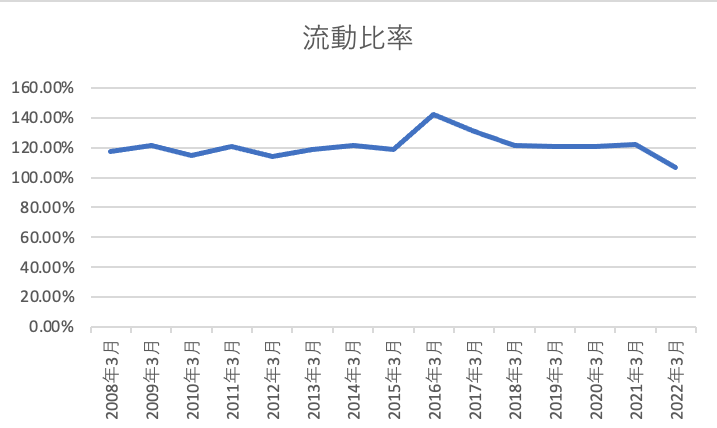

流動比率

120%~140%で安定的な数字で推移しています。

しかし、理想は200%以上なんです。

さらに2022年に少しながら右肩下がりになっている部分も気になってます。

厳しい判断として不安ありとしておこうと思います。

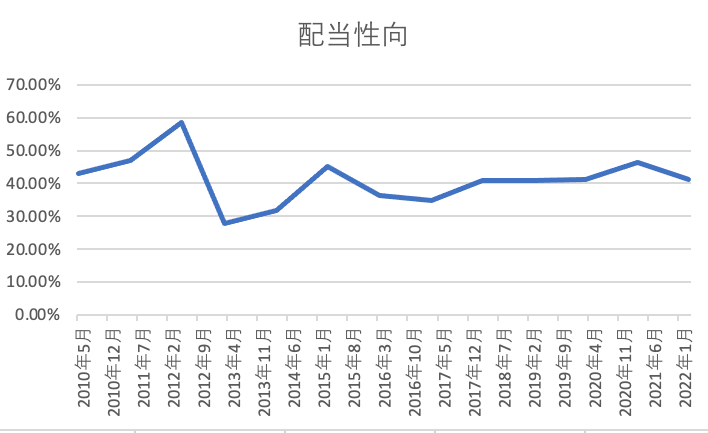

配当性向

配当継続力を見る指標です。

50%以下という理想でみていきます。

どの年も30~50%という個人的に良い数字です。

圧迫しすぎずに継続配当の期待を持てるかなと思っています。

2012年の50%越えを考慮して少し不安という意識も持っておこうと思います。

連続非減配期間

2012年から2021年まで9年間の非減配という安心感もありましたが、2022年遂に減配が訪れました。

非減配期間の長さは、長期保有を基本とする者にとって思いを寄せる部分が大きいので「不安あり」という判断にしたいと思います。

非減配期間も10年という数字を一つの目安にしているので、自分の購入リストから格下げをすることになる悔しい思いもあります。

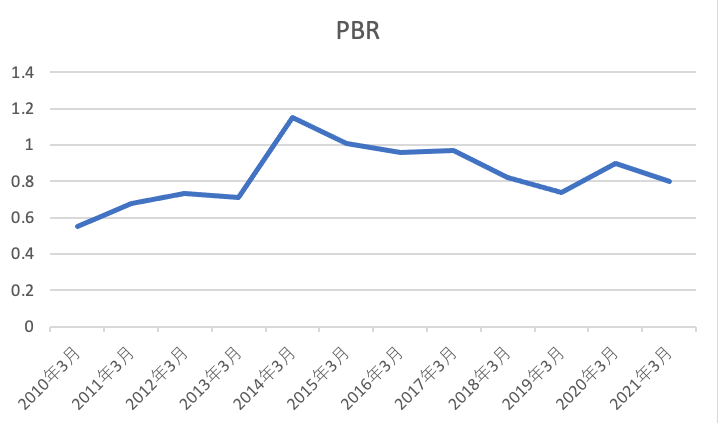

PBR

※上のグラフは1年左に移してみてください。すいません。

ここからは買い時かどうかの指標を見ていきましょう。

いずれの年も理想である1.5倍以下となっています。

2022年も0.8倍となっており、数字上は買い時となっていますね。

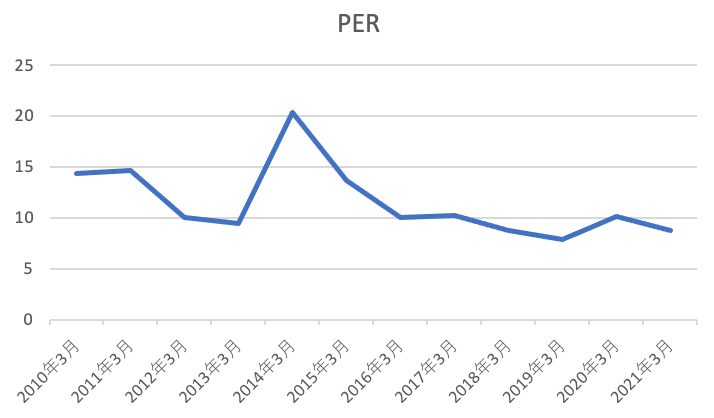

PER

※上のグラフは1年左に移してみてください。すいません。

ちなみに2022年は8.79倍となっています。

次の項目にもあるように配当利回り分も考えると、もう少し小さい値と捉えても良いのかなと思っています。

この数字からも買い時と判断していいのではないでしょうか。

配当利回り

4.67%

満足すぎるほどの数字ですね。

良すぎて不安になりそうなほどです。

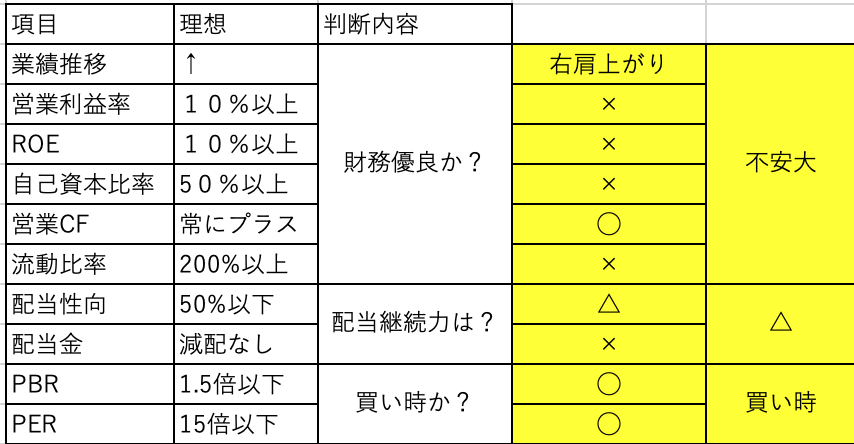

まとめ

財務の観点からは不安の残る数字となりました。

配当継続力は前年までの魅力は無くなった様子です。

どの銘柄も突然数字が悪くなることはよくあります。

指標を参考にしても悪化するときは悪化することを学べました。

買い時である数字ではありますが、財務状況や配当力を考慮して覚悟のもとで購入できればと思います。

コメント