企業分析も第8弾に入りました。

今回は「極東開発工業(7226)」です。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

ではさっそくいってみましょう!

背景情報

極東開発工業は、日本の大手建設会社のひとつであり、主にプラント建設、エネルギー設備の製造・施工、そして電力関連事業を手掛けています。

1952年に創業されて以来、日本を代表するエネルギー産業企業の一角として成長を続けてきました。

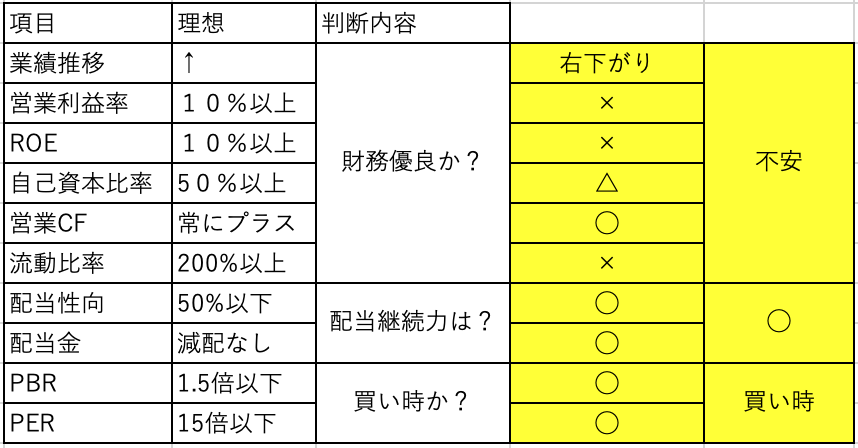

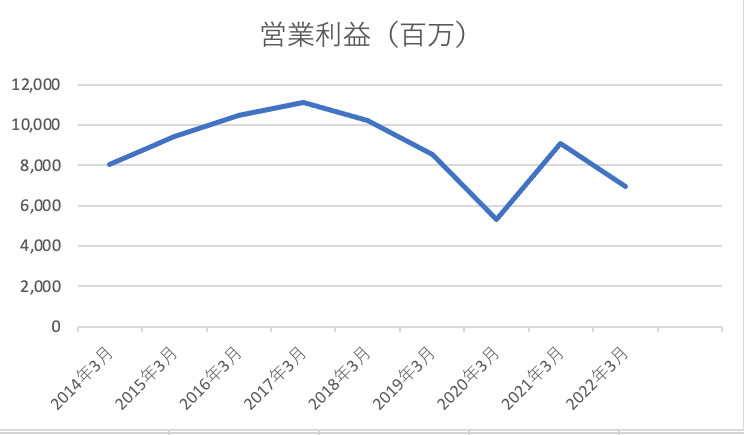

業績を徹底分析

財務状況を徹底分析

2014年から増加と減少を繰り返しているということは、業績の不安定要素がある可能性があるため注意が必要です。

営業利益率は、売上高に対する営業利益の割合を示す指標です。

極東開発工業の営業利益率を見ると、10%未満の水準を推移しています。

理想には及ばないものの上向きになっているのでこれからの推移に注目です。

ちなみに営業利益率が高いということは、売上高からの利益が多く、経営効率が良いことを示しています。

ROEは、自己資本に対する利益率を示す指標です。

赤字のときもありますが、近年は理想の10%を超えて期待が高まっています。

ROEが高いということは、自己資本をうまく活用して利益を生み出していることを示しています。

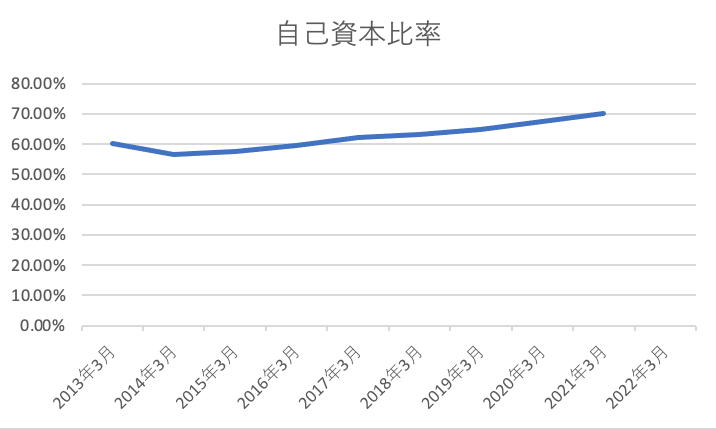

自己資本比率は、自己資本に対する総資本の割合を示す指標です。

60%以上の水準を維持しています。

自己資本比率が高いということは、財務的に安定していることを示しています。

見ていて安心のできる数字です。

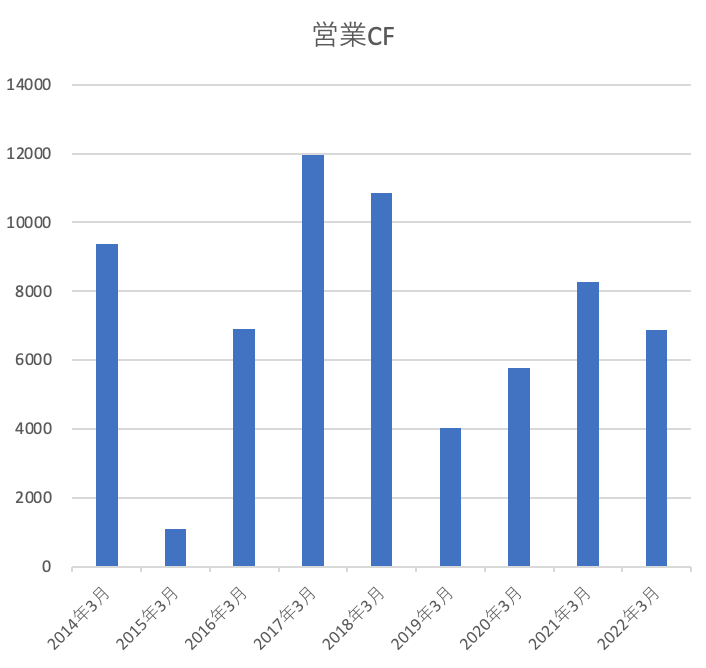

営業CFは、企業が営業活動から得た現金の流れを示す指標です。

常にプラスの値で維持しています。

営業CFが安定しているということは、業務のキャッシュフローが安定していることを示しています。

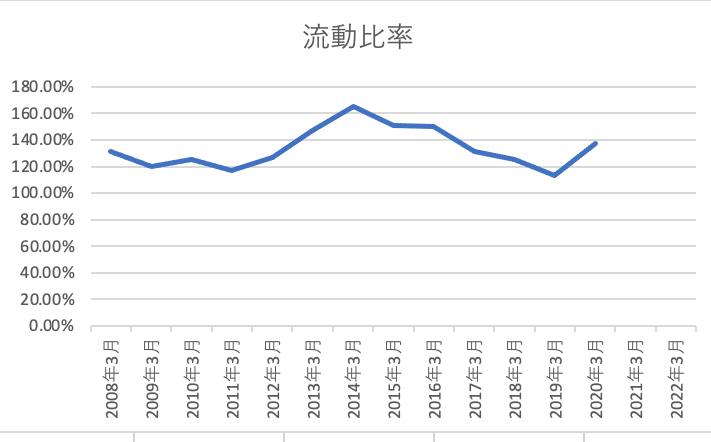

流動比率は、流動資産に対する流動負債の割合を示す指標です。

理想は200%としてありますが、150%倍前後の水準を比較的安定して維持しています。

流動比率が高いということは、短期的な負債に対する支払い能力が高いことを示しています。

営業利益率は業界平均よりやや低いため、経営効率の改善が見受けられるか注目して行きたいと思います。

配当継続力を徹底分析

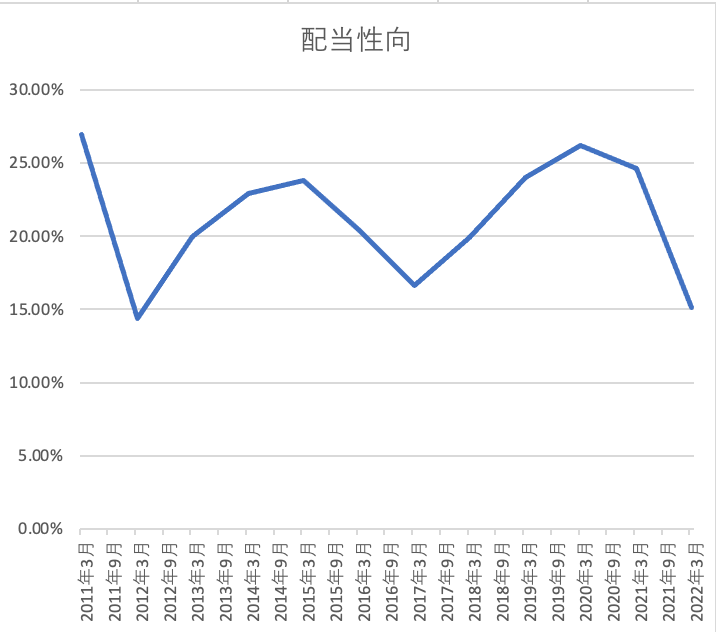

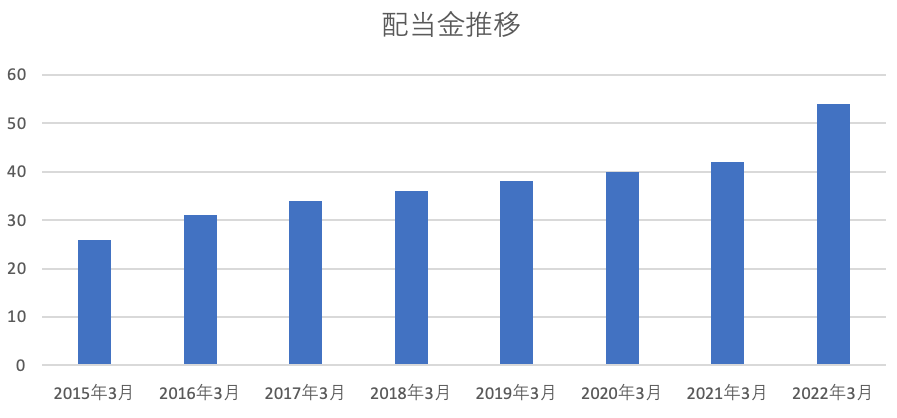

極東開発工業については、配当性向が高く、過去数年間においても安定的な配当を継続して支払っていることから、配当継続力は比較的高いと考えられます。

また、同社の業績も安定しており、財務体質も健全であることから、将来も安定的な配当を維持することができる可能性が高いと考えられます。

ただし、同社が事業展開する建設業界は、景気変動に敏感であり、市場環境の変化に左右されやすいという特徴があります。

そのため、将来の市場環境の変化によっては、配当継続力が低下する可能性があることにも注意が必要です。

投資にあたっては、業界トレンドや将来の見通しについても注意深く分析することが重要です。

買い時を徹底分析

極東開発工業の株価は、過去1年間で比較的安定しており、業績も順調に推移しています。

また、同社は業界トップクラスの実績を持っているため、今後も需要が拡大することが期待されています。

ただし、業界全体が再生可能エネルギーへのシフトによって大きな変革期を迎えていることから、投資判断をする上で業界全体のトレンドやリスクを注意する必要があります。

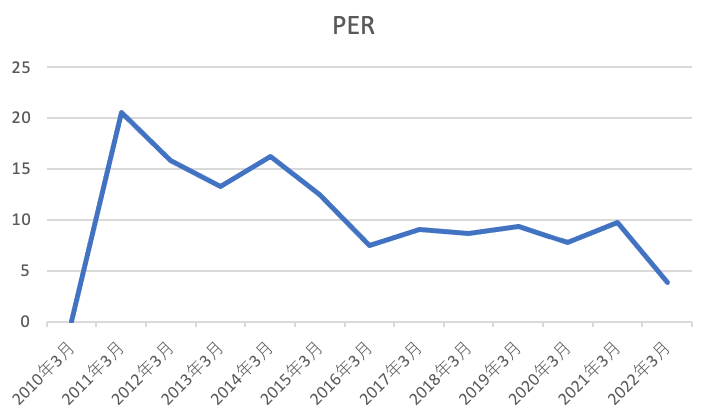

現在、極東開発工業の株価は割安な水準にあり、PER(株価収益率)やPBR(株価純資産倍率)などの指標からみても、投資価値があると評価されています。

ただし、業界全体が再生可能エネルギーに転換する過程で、既存の石油火力発電所や原子力発電所の需要が低迷する可能性があることから、長期的な視野での投資判断が求められます。

また、国内外の政治情勢や自然災害など、外部要因によって株価に影響を与える可能性もあります。

以上を踏まえると、極東開発工業の株式は、業績や業界トレンド、株価指標から見て、長期的には投資価値があると評価されます。

ただし、業界全体のリスクや外部要因にも注意が必要です。投資を検討する場合は、自己責任で行うことが重要です。

まとめ

以上の結果から私個人としては、もう少し様子を見てみようと思います。

決して悪い数字ではないと思いますので、ポートフォリオの調整などで購入を考えている場合はいいかもしれません。

※投資は最終的には自己判断で行い、自己責任で行い楽しみましょう。

コメント