企業分析も第5弾に入りました。

今回は「卸売業 SPK(7466)」です。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

15万円以内で買える高配当で安定銘柄です。

ではさっそくいってみましょう!

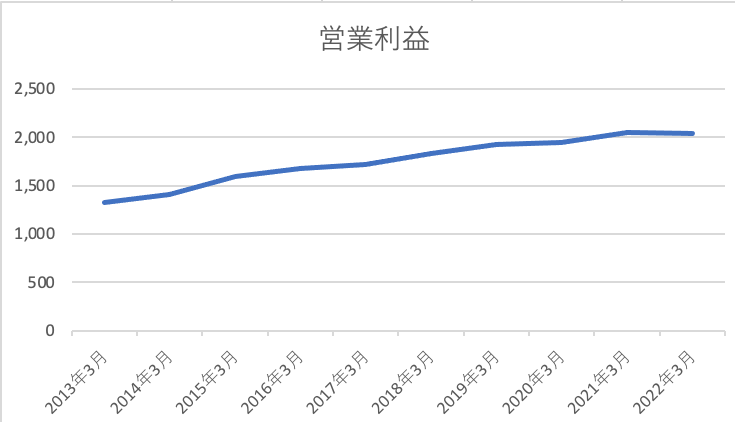

営業利益

綺麗な右肩上がりです。

現状では何も問題はありません。

今後もこの調子で継続されることを祈るばかりです。

営業利益率

少し波があるようにも見えますが、横ばいと見てもいいと思います。

個人的には、この先営業利益が順調に伸びると仮定したときは営業利益率が5%を超えるようになって欲しいと思ってます。

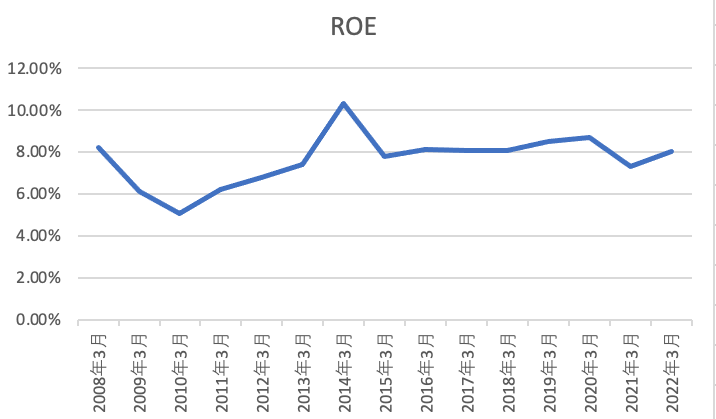

ROE

10%を超えたのは2014年のみとなっています。

株主目線で考えると10%は超えて欲しい!ただそれのみです。

コロナ禍でも9%近く伸ばしているところもあるので、2023年度の伸びに期待しています。

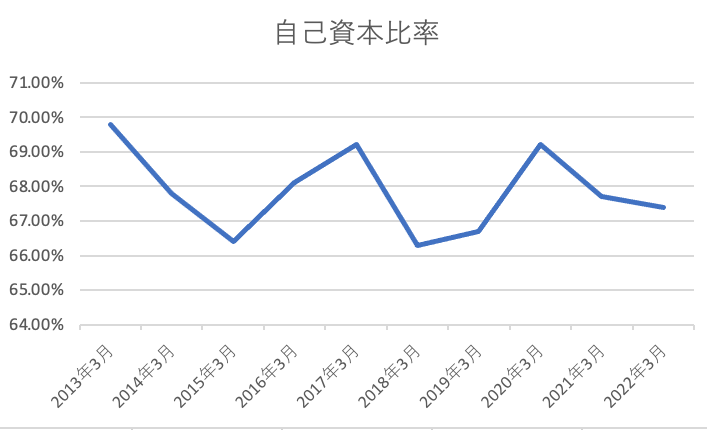

自己資本比率

50%以上を理想としているので、問題はないと判断したいと思います。

66%以上をキープしており、数字上は安定した経営になっていると言えそうです。

営業CF

こちらは常にプラスであってほしい指標です。

常にプラスであることから、本業が順調であると言えそうです。

流動比率

理想の200%どころか250%以上を常に上回っている状況です。

この点からも短期的な安全性も確認できました。

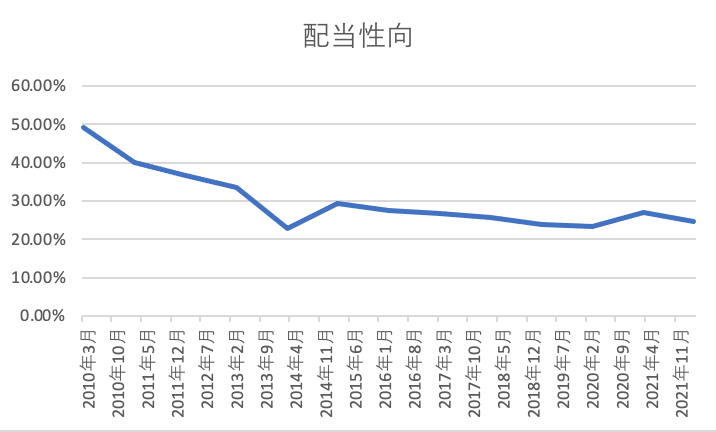

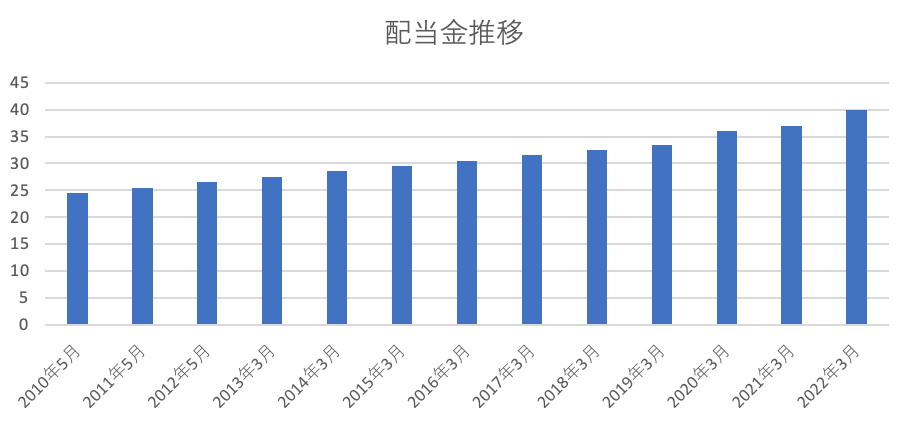

配当性向

儲けに対してどれだけの割合を配当金として出しているかの指標です。

常に50%以下で配当金が経営の負担となっていないことが読み取れます。

次年度以降も安定して配当金を出してくれそうな雰囲気が出ていて嬉しいですね。

連続非減配期間

データが取れた分だけでも13年間増配を続けています。

配当性向といい、連続非減配期間といい株主への還元をしっかりと考えてくれている企業だと言えそうです。

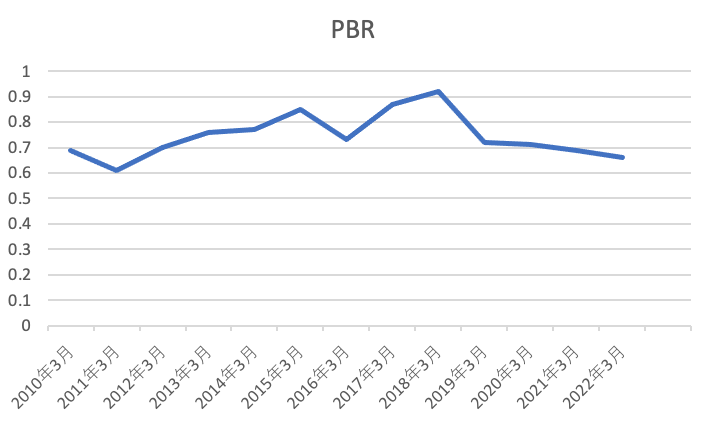

PBR

ここからは割安度に注目して、買い時なのかを見ていきます。

こちらは、1.5倍以下を理想としているので問題ないと言えそうです。

PER

こちらは15倍以下を理想としているので、こちらも問題はなさそうです。

PERやPBRどちらも比較的安定しているので、ポートフォリオ調整をしたいときには取り入れやすい銘柄とも捉えています。

配当利回り

2.43%

※記事作成時の数字となっているので、リアルタイムの配当利回りを知りたい方は調べてください。

まとめ

以上の分析を踏まえて私なりの意見をまとめます。

財務に関して言えば、理想とならないものもあるため「少し不安」という判断をしました。

しかし、株主への還元度や安定性を踏まえると是非取り入れたい銘柄という結果になりました。

コメント