企業分析も第6弾に入りました。

今回は「金融業 三菱HCキャピタル(8593)」です。

リースで首位級の企業です。

首位級ということで安定を期待してしまいます。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

15万円以内で買える高配当で安定銘柄です。

ではさっそくいってみましょう!

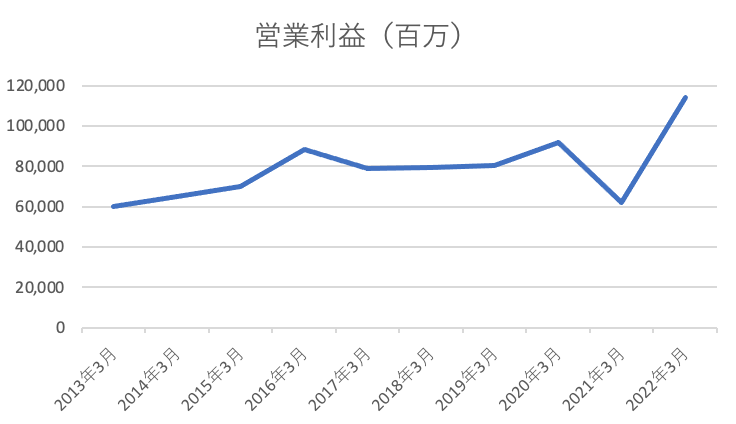

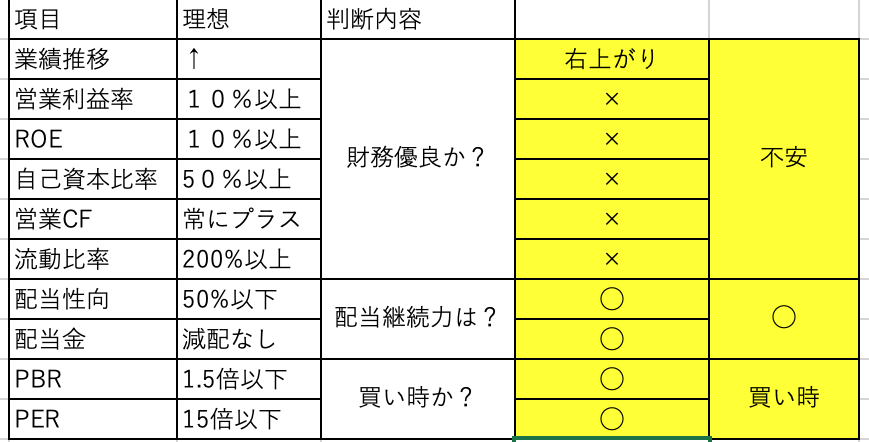

営業利益

コロナ期の減少はあるものの、大きな減少ではないと思います。

減少したと言いましたが、2013年とほぼ同じです。

むしろ現象をそこで抑えられているので問題ないと思います。

営業利益率

10%は欲しいかと思う指標ではありますが金融業ということもあり、やや下がる傾向があるようです。

そのため私の感覚ではありますが、金融業では8%を目処にしています。

そうすると、直近2年以外は理想値をクリアしていることにもなります。

最後のまとめには営業利益率×としているのですが、金融業という特別視を入れるのであれば△でも問題ないのかなと感じています。

ROE

こちらも理想は10%以上としていますので、もう少し欲しいかなと思います。

それでも、2012年以降は比較的安定をしている部分は好印象です。

金融業ということで理想との比較だけでは判断が難しいところではあります。

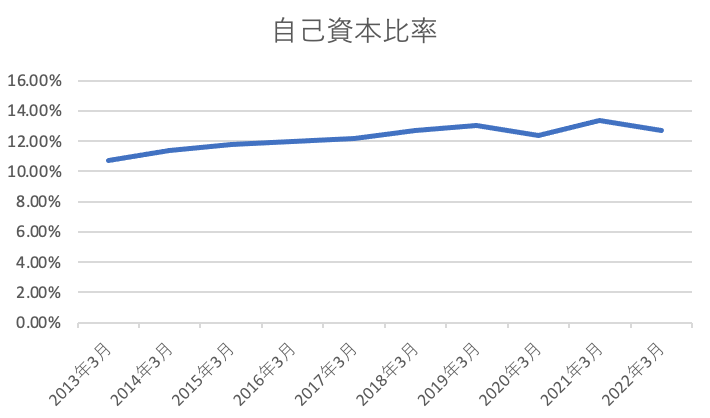

自己資本比率

こちら50%以上を理想としていますが一旦無視してみて行きます。

ほぼ横ばいで安定が伺えます。

自己資本比率が低いことは、他人資本の影響を受けやすいことを表しています。

金融業ということを考えると低くなる事は十分に考えられる事です。

リスク回避で企業分析を行なっていることを踏まえると、より良い数字になることに期待したいです。

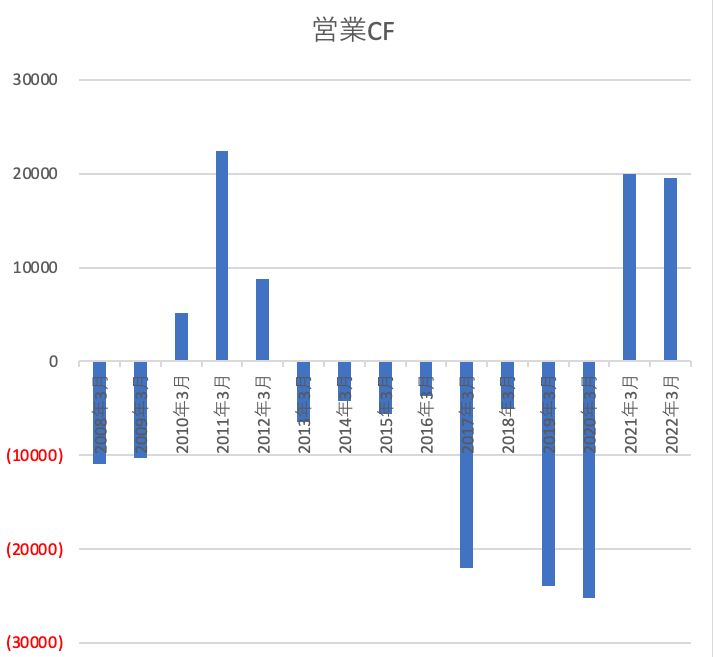

営業CF

リースで首位級の企業ですので、コロナ期のマイナスは予想がつきそうです。

ここ2年はその反動であることも考えられそうですが、それ以外の年でナイナスになっている年がみられます。

個人的には継続的にマイナスが続いている点が気になります。

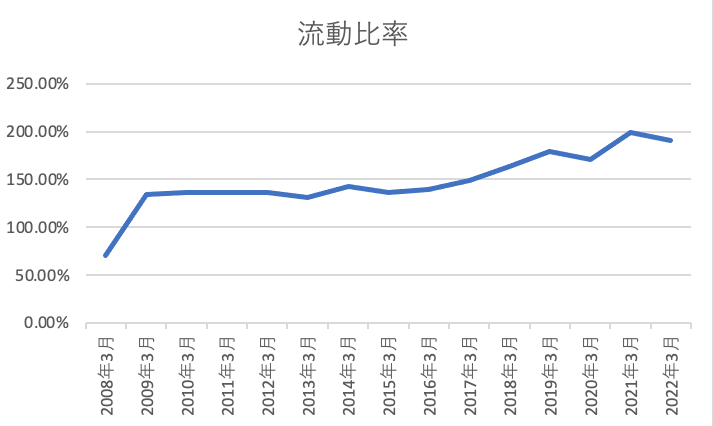

流動比率

直近2年に注目すると理想の200%に近くなっています。

短期的な安全性を持ちつつある状態であると思います。

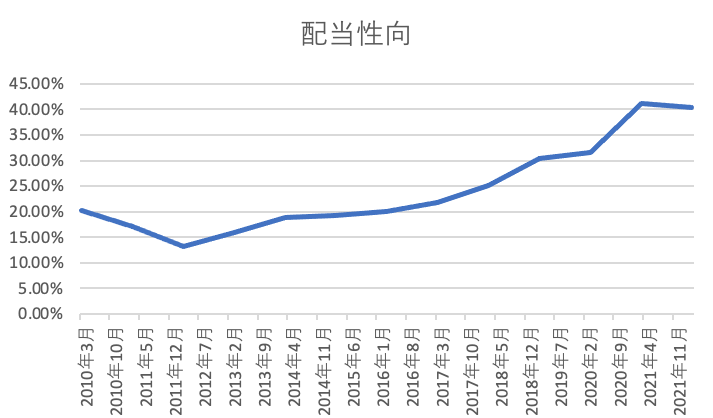

配当性向

株主への還元意欲が見られます。

近年は30〜40%と利益を圧迫しすぎていないところも、継続的に配当を出してくれそうな様子が伺えます。

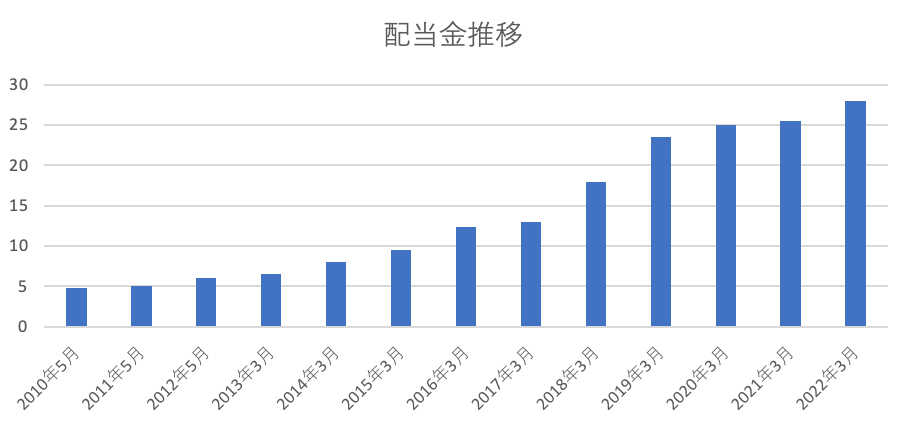

連続非減配期間

誰もが注目する指標ですね。

私も大好きです。

文句ないですよね、綺麗な右肩上がりのグラフで美しいです。

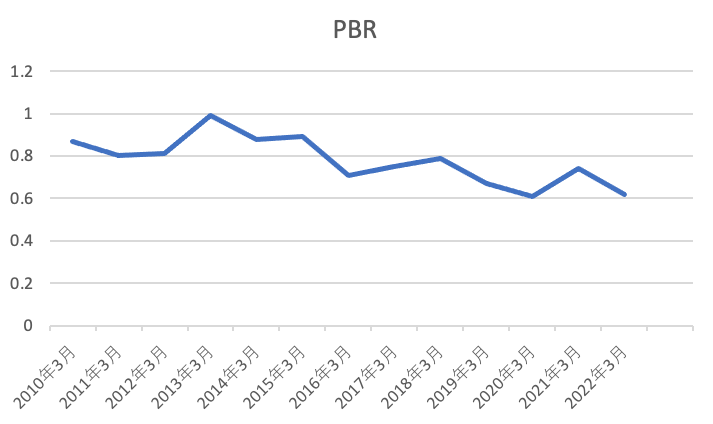

PBR

1倍を切っているので十分買い時であると言えます。

1.5倍以下を理想としていますが、1.1倍以下を理想値にしても良いのではないかと考えています。

その1.1倍の中にも収まっているので十分買い時であると言えることがわかると思います。

PER

こちらも理想の15倍以下となっており買い時であると言えます。

様々なSNSで人気な銘柄なので、もう少し期待が高まっていて15倍近くになっていてもおかしくないのかなと考えていました。

予想と反していましたが、良銘柄で割安となればそれはそれでいいでしょう!

配当利回り

驚異の4.12%

3%を上回っていれば購入候補銘柄に入るチャンスを与えているのですが、4%超えです。

まとめ

今回は金融業というこで分析が難しかったです。

自分の勉強不足を痛感しました。

みなさんの金融業への分析の仕方を共有できれば本当に嬉しいです。

ちなみにですが、分析前に買ってしまってました。

というのも、私が分析を詳しくする前になんとなく買ってみようということで買いました。

配当もいいし、みんなにも人気あるし、減配していないし

という危なっかしい理由ですが、今となっては買ってよかったと思っています。

それでは、今回はこの辺りで終わりにしたいと思います。

コメント