企業分析も第15弾に入りました。

今回は「昭和システムエンジニアリング(4752)」です。

あらゆるSNSで人気で取り上げられている銘柄をさらに細かく分析してみようという試みです。

私としては、長いようであっという間に15銘柄の分析でした。

今後も色々銘柄分析は続けていこうと思います。

ではさっそくいってみましょう!

事業内容を徹底分析

証券、保険、銀行、ERPパッケージ、ロジスティクスなど幅広く社会に貢献していることが一目でわかりました。

下の資料には、私たちの身の回りで聞き覚えのある言葉や多く並んでいます。

私も調べるまでは全然わかっていなかったのですが身近な企業だったのだと気が付きました。

是非とも詳しく共有したいのでまとめられているものを添付します。

証券関係について

保険関係について

銀行関係について

EPRパッケージ関係について

ERPとはEnterprise Resource Planning(企業資源計画)の略で、企業の「ヒト、モノ、カネ、情報」を一元管理し、有効活用する統合業務基幹システムのことです。

ロジスティック関係について

「ロジスティクス」とは、原材料の調達・生産から物流要素である「保管」「輸送」「荷役」「包装」「流通加工」「情報」を一元管理して最適化し、消費者に届けるまでの全体的なパフォーマンスを高める仕組みです。

自社HPから注目したい内容

今回はこの部分に着目したいと思います。

投資家目線として皆さんにも知ってもらえたらと思うところをピックアップします。

「当社は、株主の皆様に対する利益還元を経営の重要課題と位置づけており、株主資本の充実と収益

力の向上を維持するとともに、今後の業績に裏付けられた適正な利益配分を行っていくこととし、従

来の安定的な配当に加え、配当性向 30%~40%を目標として決定することとしております。」

私の解釈ではありますが、減配はしなさそうだなと感じました。

さらに配当性向の割合も自社を圧迫させない数字だと感じ、増配意欲も感じられました。

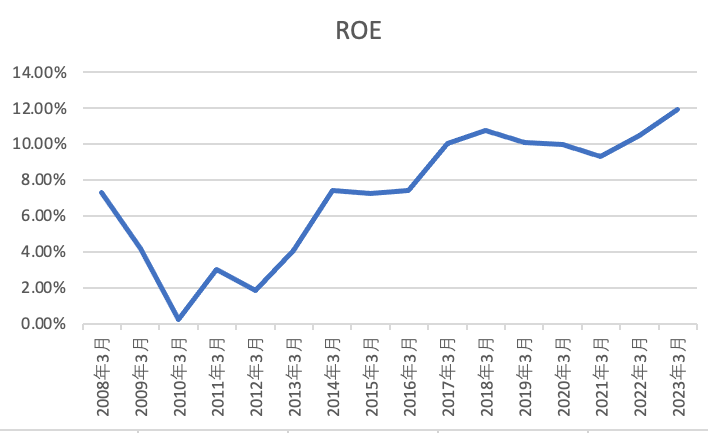

業績を徹底分析

全体的に見ると大変好印象である企業でした。

しかし、いくつか外れ値も存在しており不安というか疑問が浮かぶこともありました。

10年以上も前の数値にはなるので下の表では省いて表しています。

一応そのことについては下でも記していこうと思います。

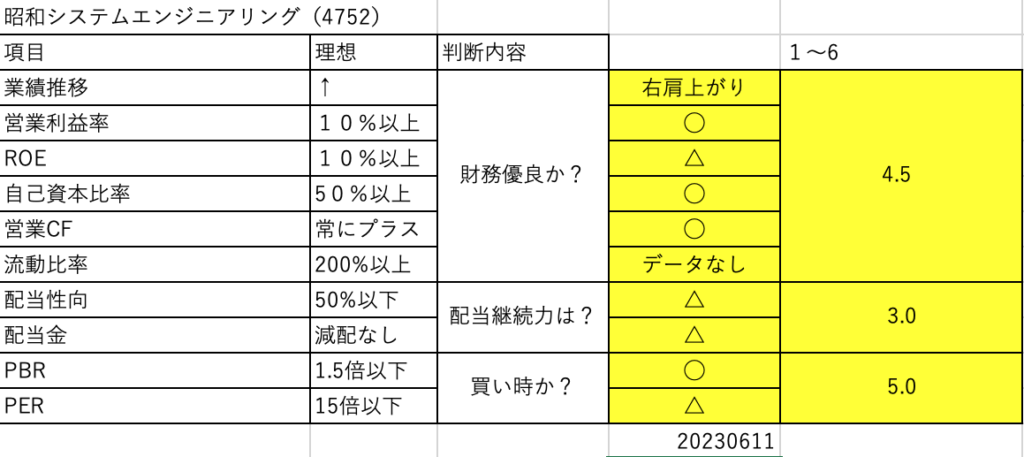

財務状況を徹底分析

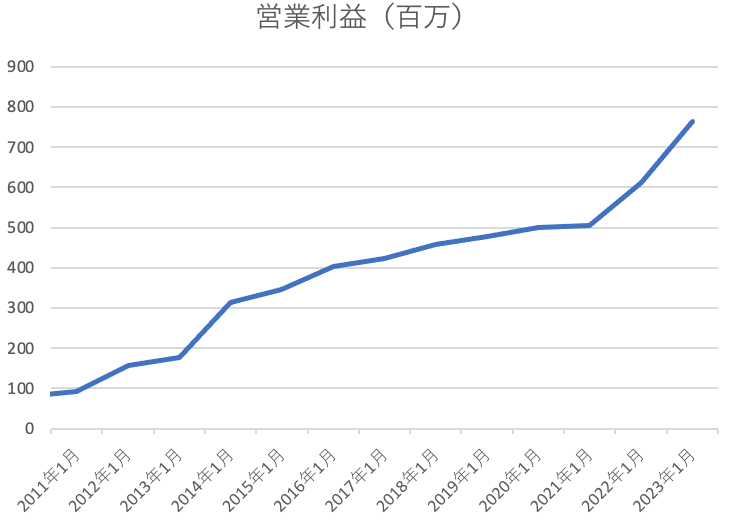

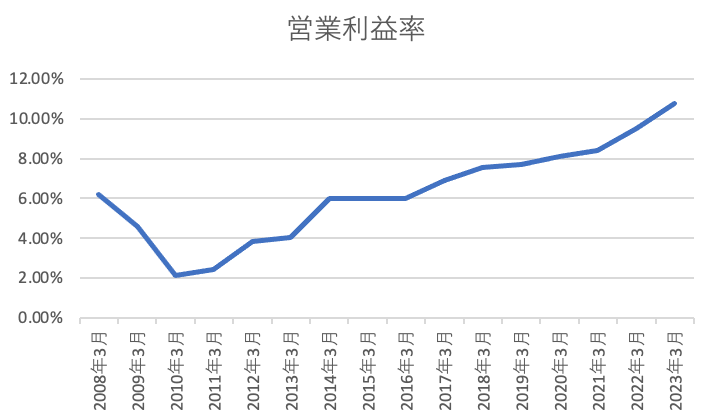

文句なし!と言った感じです。

ここ何社か企業分析をしてきましたが、ここまで綺麗に営業利益が右肩上がりである企業は初めてではないでしょうか。

表を作っているときも恐らくニヤけていたと思います笑

それほど衝撃的なものでした。

配当継続力を徹底分析

上でも書いていたように外れ値が出ていたのは配当性向のところです。

2010年の配当性向は900%を超えていました。

表が見にくくなることと、10年以上前の外れ値を取り入れることはないかと思い外してあります。

ちなみに、配当性向は30〜40%を目標にしていくとHPにありました。

さらに、2023年6月11日現在では配当利回りが3.9%と高配当となっています。

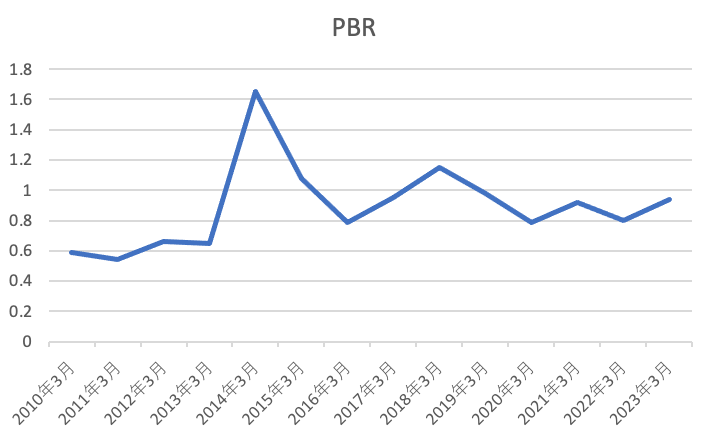

買い時を徹底分析

こちらもPBRで2010年に外れ値がありましたが、買い時を判断する指標ということもあり、外してあります。

全体的に見ると買い時の理想値を上回っていることもありますが、近年は安定して理想値内にありますので、買い時と判断しています。

まとめ

以上の分析から

是非とも買いたい‼︎

と判断しました。

チャート的には(6月11日現在)もう少し待っても良いのかなと思います。

ここ数日はチャートの動きを見て購入に動いていこうと思います。

新しい仲間入りができたことを恒例の土曜日に更新できればと考えています!

コメント